12月6日,北京調(diào)整了全市核酸檢測查驗(yàn)措施,進(jìn)入商超、商務(wù)樓宇及各類公共場所,可不查驗(yàn)核酸檢測陰性證明。在此之前,上海、廣州、深圳、重慶、成都等地也先后優(yōu)化了核酸查驗(yàn)政策。

隨之而來的問題是——

(1)在過去兩年里乘上風(fēng)口的核酸產(chǎn)業(yè),未來還能否持續(xù)運(yùn)營?

(2)超過2000%的同比凈利潤增速,將以什么方式繼續(xù)下去?

(3)作為二級市場投資者,是否還能篤信核酸公司的業(yè)績可持續(xù)性?

年初至今,Wind新冠肺炎檢測指數(shù)(8841315.WI)和新冠抗原檢測指數(shù)(8841559.WI)分別下跌12.74%和小漲2.37%——這并不是一個(gè)能夠匹配得上核酸產(chǎn)業(yè)營收和利潤增長的漲幅,資本市場似乎早就精準(zhǔn)地預(yù)判到了這個(gè)產(chǎn)業(yè)今天的結(jié)局。

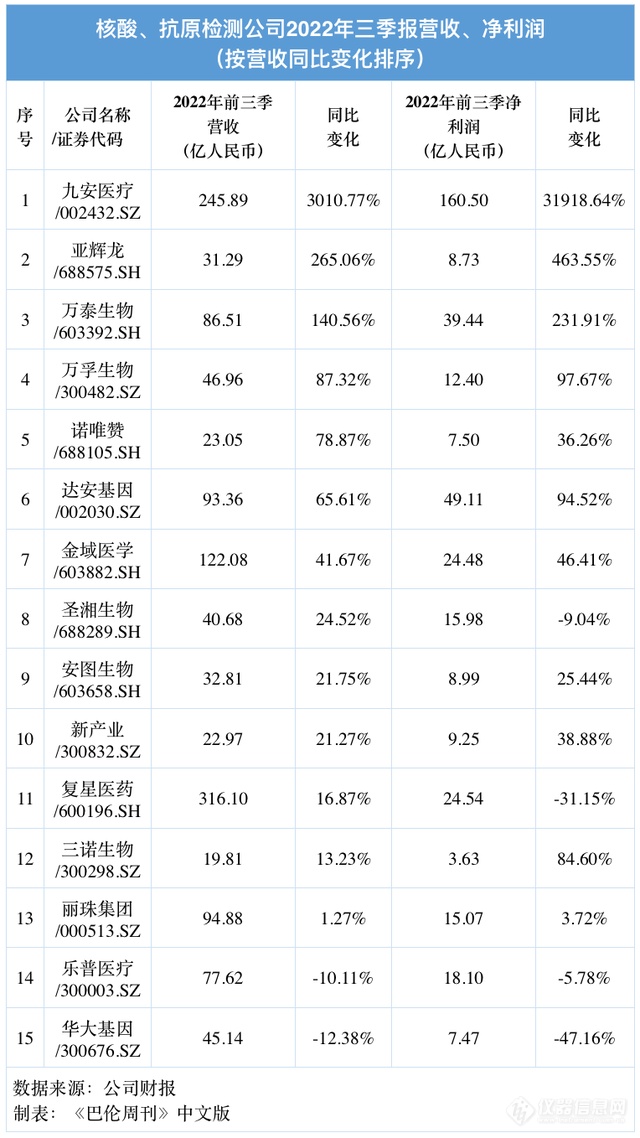

《巴倫周刊》中文版根據(jù)從上述兩個(gè)指數(shù)中,抽取各自市值最高的前十家公司、合并重復(fù)覆蓋的企業(yè),篩選出15家A股上市公司作為本文研究樣本。2022年前三個(gè)季度來看,這15家公司營收的平均同比增速達(dá)251.09%,歸屬于上市公司股東的凈利潤的平均同比增速更是高達(dá)2196.56%。

在上表中,九安醫(yī)療、亞輝龍、萬泰生物三家公司,無論是營收同比增速還是凈利潤同比增速,均位列前三。但這三家公司卻反映出三種截然不同的業(yè)績邏輯。

《巴倫周刊》中文版認(rèn)為,上述公司相對有長期業(yè)績支撐的兩個(gè)方向在于——

(1)轉(zhuǎn)向新冠抗原檢測市場。隨著多地對核酸檢測的調(diào)整,國內(nèi)抗原檢測的C端需求有望放量;

(2)從新冠核酸檢測拓展到其他檢測項(xiàng)目。在各類體外檢測中,原材料領(lǐng)域和終端試劑具有相似性,或?qū)砀L時(shí)間維度的業(yè)績持續(xù)性。

九安醫(yī)療:抗原檢測+海外銷售

眾所周知,年初多次的漲停跌停令九安醫(yī)療成為了2022年最大的“妖股”之一,4月15日盤中股價(jià)一度來到98.03元,但此后股價(jià)一路下跌,10月11日盤中股價(jià)僅40.92元。

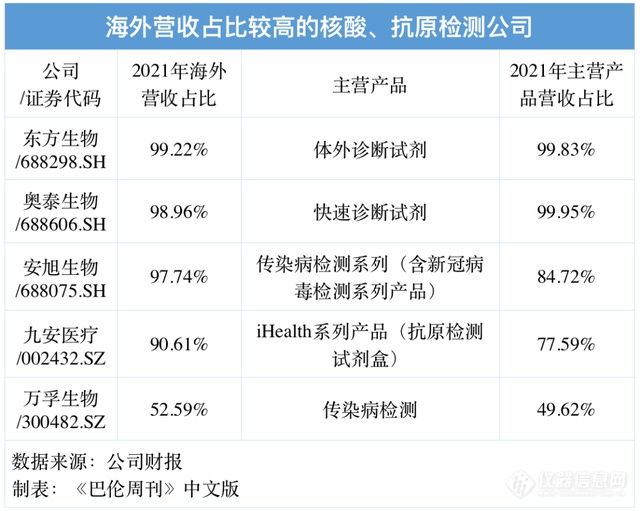

該公司的業(yè)績主要來自于iHealth試劑盒,而iHealth主要“通過美國子公司網(wǎng)站及亞馬遜美國電商平臺進(jìn)行to C端的銷售”。2022年半年報(bào)顯示,分產(chǎn)品來看,iHealth系列產(chǎn)品的營收占比高達(dá)99.08%;分地區(qū)來看,海外銷售營收占比高達(dá)98.48%。

那么,九安醫(yī)療超30000%的凈利潤同比增幅,可以代表一種業(yè)績邏輯,即海外在疫情面前“躺平”,抗原檢測具備相當(dāng)?shù)腃端需求量。類似“抗原檢測+海外銷售”的企業(yè),還有萬孚生物,以及市值體量相對較小的安旭生物、東方生物和奧泰生物。

而上述業(yè)績增長邏輯,有沒有可能被復(fù)制為“抗原檢測+本土銷售”?

《巴倫周刊》中文版認(rèn)為,這種發(fā)展趨勢已經(jīng)出現(xiàn),且近期在不斷加速。但若要具備普遍性,有兩個(gè)問題仍需要時(shí)間給出答案:

(1)應(yīng)用場景依然缺乏。在國內(nèi),抗原檢測雖已經(jīng)開始被廣泛接納,但轉(zhuǎn)化為業(yè)績有滯后性,因此目前應(yīng)用場景仍然是相對小規(guī)模的To B或To G市場。這延伸出的新問題是,To B及To G業(yè)務(wù)令抗原檢測生產(chǎn)商面臨著較大的回款壓力。在前述15家新冠核酸、抗原檢測企業(yè)中,一半以上的公司在三季度的經(jīng)營活動(dòng)現(xiàn)金流凈額增長沒能跑贏應(yīng)收賬款的增長。

(2)抗原自檢結(jié)果仍未被普遍承認(rèn),這直接影響對抗原檢測產(chǎn)品的需求。現(xiàn)階段核酸查驗(yàn)措施雖有調(diào)整,但還沒有被全面取消。在國務(wù)院應(yīng)對新型冠狀病毒肺炎疫情聯(lián)防聯(lián)控機(jī)制綜合組11月11日公布的《關(guān)于進(jìn)一步優(yōu)化新冠肺炎疫情防控措施 科學(xué)精準(zhǔn)做好防控工作的通知》(該文件更被人熟知的名稱為“二十條”)中,核酸檢測依然是防控各個(gè)環(huán)節(jié)所認(rèn)可的唯一結(jié)果。而《新型冠狀病毒肺炎防控方案(第九版)》也僅僅是“增加抗原檢測作為疫情監(jiān)測的補(bǔ)充手段,基層醫(yī)療衛(wèi)生機(jī)構(gòu)對可疑患者、疫情處置時(shí)對中高風(fēng)險(xiǎn)區(qū)人員等可增加抗原檢測”。

換言之,九安醫(yī)療之“妖”在A股公司中幾乎是獨(dú)樹一幟的存在,抗原對大部分公司業(yè)績形成實(shí)質(zhì)支撐還需要時(shí)間。

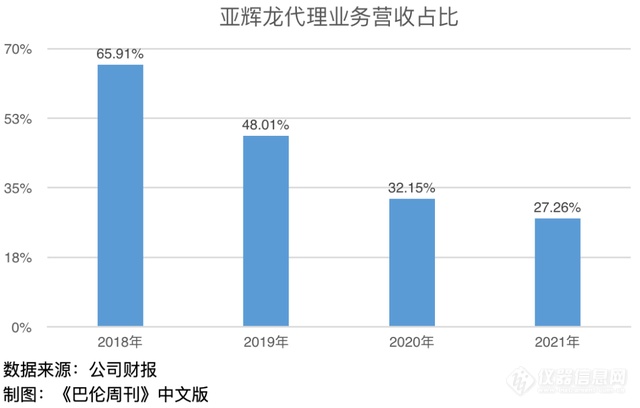

亞輝龍:疫情改變業(yè)務(wù)結(jié)構(gòu)

這家去年5月17日登陸上交所的醫(yī)療器械公司,曾是一家體外診斷代理銷售公司。代理業(yè)務(wù)曾經(jīng)是公司營收的核心,占比近七成。但隨著代理業(yè)務(wù)占比的下降,公司業(yè)務(wù)轉(zhuǎn)向毛利率水平更高的資產(chǎn)試劑和耗材,在新冠疫情中公司的營收和凈利潤都有了高速增長。

亞輝龍招股書顯示,隨著“公司被列入新冠肺炎疫情防控重點(diǎn)保障企業(yè)全國性名單”,“公司新冠產(chǎn)品進(jìn)入中國醫(yī)藥保健品進(jìn)出口商會名單后,公司新冠試劑及儀器的境外訂單需求快速上升”。2022年前九個(gè)月,公司新冠產(chǎn)品業(yè)務(wù)實(shí)現(xiàn)銷售收入人民幣22.64億元,同比增長2556.96%。

亞輝龍所代表的是典型的由疫情而催生出的增長邏輯。像亞輝龍這樣原本是醫(yī)療器械代理商,在疫情后業(yè)務(wù)迅速向新冠檢測傾斜,一種猜測是,公司看到了新冠核酸、抗原檢測的巨大市場,從而對公司經(jīng)營進(jìn)行了調(diào)整。

據(jù)《金融時(shí)報(bào)》報(bào)道,今年以來提交上市申請的“核酸檢測”概念企業(yè)包括康為世紀(jì)、達(dá)科為、致善生物、瑞博奧、菲鵬生物。其中,康為世紀(jì)(688426.SZ)已于10月25日成功登陸科創(chuàng)板。

而根據(jù)要求,A股主板上市要求三年累計(jì)營收超過3億元、凈利潤要求三年盈利且累計(jì)超過3000萬。科創(chuàng)板上市要求最近一年?duì)I收不少于5000萬元、最近兩年?duì)I收增長率均不低于30%,并要求兩年盈利,且累計(jì)不少于1000萬元;或者最近一年盈利,且凈利潤不少于500萬元。

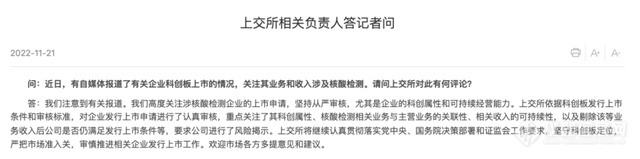

毫無疑問,只要有核酸、抗原檢測的硬性規(guī)定在,就會有越來越多的“亞輝龍”們趨利而為,也會有越來越多類似企業(yè)走向二級市場。不過,11月21日,上交所和深交所均表示,將高度關(guān)注涉核酸檢測企業(yè)的上市申請,堅(jiān)持從嚴(yán)審核。

截圖:上交所官網(wǎng)

萬泰生物:新冠之外的故事

《巴倫周刊》中文版在今年三月對萬泰生物的報(bào)道中指出,公司在資本市場的成績,三分靠實(shí)力,七分靠時(shí)運(yùn)。實(shí)力在于其包括HPV疫苗在內(nèi)的疫苗業(yè)務(wù),運(yùn)氣在于,公司上市伊始,趕上了全球疫情的暴發(fā),為其帶來了體外診斷業(yè)務(wù)的增長。

萬泰生物則是另一種典型,即自身擁有強(qiáng)大的核心業(yè)務(wù),核酸檢測只是補(bǔ)充。類似的公司有復(fù)星醫(yī)藥、華大基因等,但能夠保持萬泰生物般的高增長絕非易事——復(fù)星醫(yī)藥今年前三個(gè)季度凈利潤同比萎縮了31.15%,同期華大基因則出現(xiàn)了營收和凈利潤的雙雙下滑,分別為12.38%和47.16%

復(fù)星醫(yī)藥在2022年三季報(bào)中稱,“由于市場波動(dòng)等因素,本集團(tuán)所持有的BNTX股票于報(bào)告期末的股價(jià)較2021年年末下降,BNTX股價(jià)變動(dòng)致公允價(jià)值損失等凈影響約11億元。受所持金融資產(chǎn)公允價(jià)值變動(dòng)損失的影響,本集團(tuán)前三季度非經(jīng)常性損益為-4.05億元,同比減少14.94億元。”需要提出的,復(fù)星醫(yī)藥同時(shí)也是新冠特效藥概念股,今年上半年,制藥業(yè)務(wù)的營收比重占67.14%。

華大基因則稱,2022年1-9月,“因全球防疫政策變化,公司基于新冠相關(guān)的業(yè)務(wù)總體收入較2021年同期基數(shù)有所下降”,而“剔除新冠業(yè)務(wù)變化情況,公司常規(guī)業(yè)務(wù)板塊較上年同期總體實(shí)現(xiàn)了增長”。

這樣看來,這類公司講述的是一個(gè)區(qū)別于其他新冠檢測概念股的故事。在這個(gè)故事中,它們在享受新冠疫情帶來利好的同時(shí),也展現(xiàn)出新冠之外的可能性。這種可能性,一方面是疫情遲遲未能完全被消解、由此帶來的特效藥的機(jī)遇,另一方面,是在整個(gè)醫(yī)療與健康市場中,除了新冠疫情相關(guān)之外的其他機(jī)遇。

由此,本文一開始提出的問題或許可以做出如下回答:僅僅以核酸、抗原檢測為核心業(yè)務(wù),斷然無法繼續(xù)支撐如今這般高增長業(yè)績;這類公司在公開市場上的表現(xiàn),大概率也將因基本面改變而褪色;而在核酸和抗原業(yè)務(wù)外,能否尋找到其他業(yè)務(wù)增量,將決定這些公司的長期成色。

而在正式取消常態(tài)化核酸檢測的今天,Wind新冠肺炎檢測指數(shù)(8841315.WI)反而上漲了2.45%。

")

")

")

")